定額減税

お知らせ(6月14日更新)

定額減税をかたった詐欺にご注意ください

税務署や市役所から、定額減税で還付金がありますといった内容で、ATMの操作に誘導するような詐欺の事象が発生しています。

定額減税において、ATMの操作をお願いすることや、個人情報を聞き出すようなことは行っていませんので、詐欺の被害に遭わないよう十分にご注意ください。

定額減税詐欺注意リーフレット (PDFファイル: 444.4KB)

令和6年度 市民税・県民税の定額減税について

令和6年度税制改正の大網(令和5年12月22日閣議決定)において、令和6年度分の市民税・県民税について定額減税が実施されます。

(注釈)所得税の定額減税については下記リンクより国税庁のホームページをご確認ください。

対象者

令和6年度分の個人住民税に係る合計所得金額が1,805万円以下(給与収入の場合2,000万円以下)の納税義務者

(納税者本人が均等割のみ課税されている場合は対象外となります)

算出方法

定額減税額は以下の金額の合計額となります。ただし、その合計額が納税義務者の所得割の額を超える場合には、所得割の額を上限とします。

- 本人 1万円

- 控除対象配偶者または扶養親族(国外居住者を除く) 1人につき1万円

(注釈)控除対象配偶者を除く同一生計配偶者(国外居住者を除く)については、令和7年度分の市民税・県民税の所得割から1万円を控除します。

実施方法

定額減税の対象となる納税義務者の市民税・県民税の徴収方法によって異なります。

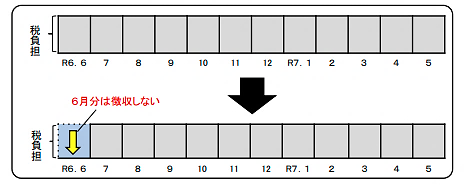

給与所得に係る特別徴収の場合

令和6年6月は特別徴収を行わず、定額減税後の税額を7月から令和7年5月の11か月に分割して徴収します。

(注釈)定額減税の対象外となる納税義務者は、従来どおり6月分から徴収します。

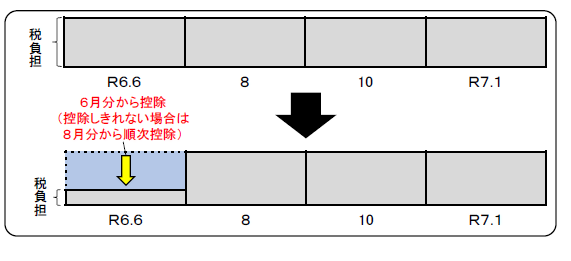

普通徴収の場合

令和6年度分の市民税・県民税に係る第1期分の納付額から定額減税の額に相当する金額を控除します。

なお、第1期分により控除をしてもなお控除しきれない場合は、第2期分以降の納付額から順次控除されます。

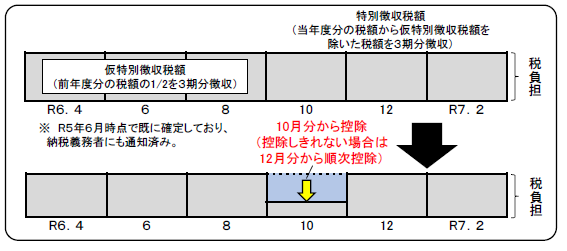

公的年金から特別徴収されている場合

令和6年10月から開始する本徴収にて定額減税を行い、控除しきれない場合は令和6年12月分以降の税額から順次控除します。

その他

- 定額減税額は、納税通知書や特別徴収税額通知書に記載があります。

- 定額減税は、寄附金控除額など全ての税額控除後の所得割額から控除されます。

- 控除しきれない額がある場合には、調整給付を行います。詳細が決まり次第ホームページに掲載します。

- この記事に関するお問い合わせ先

-

税務課 市民税担当 (本庁舎 1階)

郵便番号:350-1292 日高市大字南平沢1020番地

電話:042-989-2111(代表)

ファックス:042-989-2316

更新日:2024年06月14日