下水道だより(1)下水道事業のお金のこと【令和6年2月1日掲載】

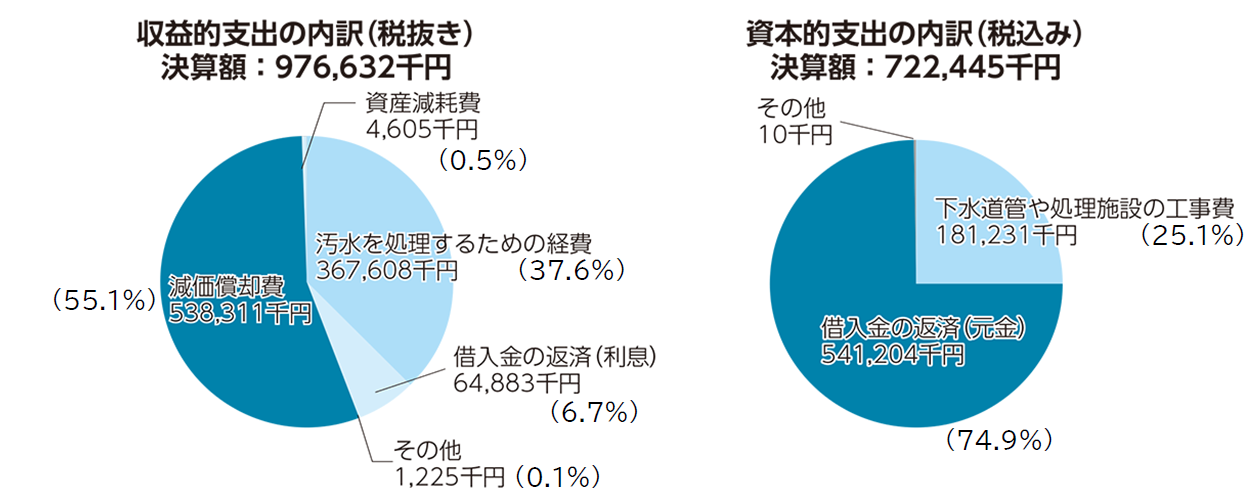

下水道事業は、独立採算により皆さんの下水道使用料等で運営しています。今回は、下水道事業でどのようなことにお金が使われているのか、令和4年度決算をグラフでご説明します。

日高市下水道事業は公営企業会計を適用しています。

下水道事業の支出は、汚水を処理するための経費等の「収益的支出」と、下水道管や処理施設の工事費等の「資本的支出」に区分されています。

それぞれのグラフのとおり、下水道事業には汚水を処理するための経費、下水道管や処理施設の工事費以外にも、減価償却費(注釈1)、工事のための借入金の返済(注釈2)といった多くの支出が必要です。

市の下水道事業は事業開始から35年が経過し、次々と老朽化している下水道管や処理施設を計画的に更新していかなければなりません。また、電気料金や物価が大幅に上昇したように、今後もさまざまな経費や工事費が増加していくことが予想されます。

引き続き安定した下水道事業の経営を目指して取り組んでいきます。

用語解説

注釈1・減価償却費

下水道管や処理施設等の固定資産の取得原価を、取得年度だけの費用とせず、その資産が使用できる期間(法定耐用年数)に応じて、分割して計上される費用のことを言います。

企業会計では「費用配分の原則(費用収益対応の原則)」があり、下水道使用料等の得られた「収益」に対し、その収益を得るために要した「費用」を計上しなければなりません。

よって、下水道管や処理施設等の固定資産が使用できる期間(法定耐用年数)は、その使用により収益の獲得に貢献していると考え、費用として「減価償却費」を計上することになります。

なお、減価償却費は費用として「予算」に計上するものの、実際に「現金」の支出は生じません。そのため、減価償却費の一部が「損益勘定留保資金」として現金と一緒に企業に内部留保され、工事費などの資本的支出を賄うための「補塡財源」として使用されます。

注釈2・借入金の返済(元金・利息)

下水道管や処理施設等の固定資産の取得(工事)に必要な資金を調達する方法の一つとして借り入れた、「企業債」の「元金の返済」と「利息の支払い」のための支出のことを言います。

固定資産の取得には、一時に多額の資金が必要となりますが、長期に渡って使用する資産になることから、取得した時点の使用者だけが資金を負担するのは、公平性の観点から望ましくありません。

そのため、企業債の借り入れにより資金を調達し、企業債を毎年度返済していくことで、将来への世代間の負担の公平を図っています。

なお、返済期間については、法定耐用年数以内となります。

また、「元金」の返済のための支出は資本的支出に計上され、主に「損益勘定留保資金」や「減債積立金」を財源としています。

元金の返済と合わせて必要となる「利息」は収益的支出に計上され、主に「下水道使用料」を財源としています。

- この記事に関するお問い合わせ先

-

下水道課 業務担当

郵便番号:350-1213 日高市大字高萩1385番地1

電話:042-989-2771

ファックス:042-984-1312

更新日:2024年02月01日