(事業主の人へ)特別徴収事務

市民税・県民税の特別徴収

特別徴収とは、所得税の源泉徴収義務者である給与支払者(特別徴収義務者)が、従業員である給与所得者(納税義務者)に代わって、毎月支払う給与から市民税・県民税を徴収(天引き)し、翌月10日までに各従業員の居住地の市町村に納入していただく制度です。

関東各都県(埼玉県・東京都他5県)では、法令順守・利便性向上の観点からこの制度の徹底に取り組んでいます。特別徴収制度にご理解とご協力をお願いします。

特別徴収義務者とは

特別徴収義務者とは、地方税法第321条の4および日高市税条例第45条の規定により指定を受けた給与の支払者をいいます。5月31日までに市から「給与所得等にかかる市民税・県民税特別徴収税額の決定通知書」などが送達されると特別徴収の義務が発生します。

特別徴収義務者に指定されたら、(1)経理事務の負担が増える、(2)他市では特別徴収義務者に指定されていないなどの理由で、給与からの天引きや市への納入を拒否することはできません。

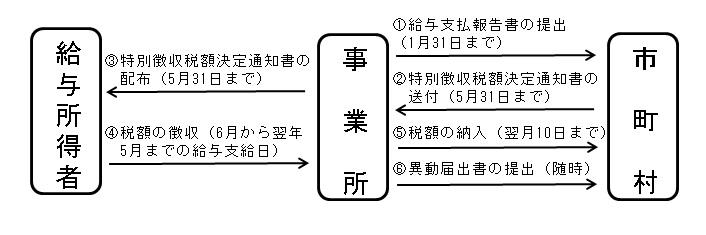

特別徴収の仕組み

特別徴収の流れ

給与支払報告書の提出(1月31日まで)

給与支払者は、前年中の給与支給額に基づいて給与支払報告書(個人別明細書)を作成し、従業員が居住している税務課へ送付します。

特別徴収税額の事業所への通知(5月31日まで)

市は提出された給与支払報告書とその他資料(確定申告書など)の内容に基づいて市民税・県民税の税額を計算し、特別徴収税額の決定通知をお送りします。

特別徴収税額通知の電子化について

令和6年度(令和6年5月送付分)より給与支払報告書をeLTAX(エルタックス)で提出した特別徴収義務者を対象に「特別徴収税額通知書(特別徴収義務者用・納税義務者用)」の電子データ(正本)の提供を開始します。また、開始に併せて特別徴収税額通知書送付時にお送りしている特別徴収税額通知の副本データの送付が廃止となります。

詳細については地方税共同機構のリーフレット「個人住民税の特別徴収税額通知の受取方法が変わります!(PDFファイル:1.8MB)」をご確認ください。また、下記のeLTAX(エルタックス)ホームページ(外部サイト)も併せてご確認ください。

受け取り方法

令和6年度より、特別徴収税額通知の受け取り方法は、下記のどちらかとなりますのでご注意ください。

- 書面

- 電子データ(eLTAXによる送信)

電子データで受け取る場合の留意事項

- 電子データは、給与支払報告書をeLTAXで提出いただいている特別徴収義務者のみ選択可能です。なお、受け取り方法は特別徴収義務者用および納税義務者用にそれぞれ設定することが可能です。

- 電子データを取得する際に使用するパスワードを通知するため、必ずメールアドレスの設定をお願いします。また、納税義務者用の電子データ受け取りも希望する場合は「受給者番号」の入力が必須になります。

- 電子データを選択された場合は書面の送付は行いません。

- 特別徴収義務者用と納税義務者用は、それぞれ異なる処理を経て通知されるため、電子データの到着日時がずれる可能性があります。また特別徴収義務者につきましても、データのダウンロードの際は、複数日分をまとめて一括でダウンロードすると、通信回線の混雑等により、多くの時間を要する場合がありますのでその都度ダウンロードをしていただきますようお願いします。

給与支払報告書を提出済で受け取り方法または通知アドレスのみ変更したい場合

eLTAXで給与支払報告書を提出した際に選択した特別徴収税額通知の受け取り方法または通知先メールアドレスを変更する場合は、「特別徴収税額通知受取方法変更届出書」の提出をお願いします。

受け取り方法の変更は初回決定通知送付時まで可能です。

受け取り方法設定変更の反映は、税額通知データの作成・送付と前後する可能性がありますのでご留意ください。

経理担当者へのお願い

書面の場合

「給与所得等に係る市民税・県民税特別徴収税額の決定通知書(納税義務者用)」は、従業員1人分ずつに切り離し、圧着部分をはがさず、従業員にお渡しください。

税額の徴収

市から郵送された「給与所得等に係る市民税・県民税特別徴収税額の決定通知書(特別徴収義務者用)」に各納税義務者の月割額が算出されていますので、第1回目の月割額は6月に支払う給与から、第2回目以降の月割額は7月から翌年5月までの毎月支払う給与から徴収してください。

なお、年の途中で税額が変更となった場合は、「給与所得等に係る市民税・県民税特別徴収税額の変更通知書(特別徴収義務者用)」を送付しますので、変更後の月割額によって徴収してください。

税額の納入

徴収した税額を合計し、支払日の翌月10日までに金融機関等で納入してください。

なお、納期限後に納付する場合は、その税額に対し納期の翌日から納付の日までの期間に応じ、延滞金特例基準割合+年7.3パーセント(当該納期限の翌日から1か月を経過する日までの期間については、延滞金特例基準割合+年1パーセント)の割合で計算した延滞金が発生します。

延滞金の計算においては、計算の基礎となる税額に、1,000円未満の端数がある場合、またはその税額の全額が2,000円未満である場合は、その端数金額または全額を切り捨てます。

延滞金特例基準割合は、各年の前年に財務大臣が告示する割合に、年1パーセントを加算した割合です。

納入場所

取扱金融機関(各本・支店)

- 埼玉りそな銀行

- 武蔵野銀行

- りそな銀行

- 東和銀行

- 埼玉縣信用金庫

- 飯能信用金庫

- 中央労働金庫

- いるま野農業協同組合

(注釈)令和6年3月31日をもちまして、三井住友銀行の窓口での公金の取り扱いが終了しました。令和6年4月1日以降、三井住友銀行の窓口にて納付される場合は別途手数料が発生しますのでご注意ください。

日高市役所および各出張所

ゆうちょ銀行・郵便局(納期限内に限る)

埼玉県、東京都、神奈川県、千葉県、群馬県、栃木県、茨城県、山梨県内の各ゆうちょ銀行・郵便局

上記以外のゆうちょ銀行・郵便局を利用される場合は、当市の金融機関として指定しなければなりませんので、特別徴収に関するつづりの中にある「ゆうちょ銀行・郵便局指定通知書」に利用されるゆうちょ銀行・郵便局名を記載のうえ、初めて納入される際に納入書と一緒にゆうちょ銀行・郵便局の窓口へ提出してください。

納入期限

| 第1回目 | 6月分 | 令和7年7月10日(木曜日) |

|---|---|---|

| 第2回目 | 7月分 | 令和7年8月12日(火曜日) |

| 第3回目 | 8月分 | 令和7年9月10日(水曜日) |

| 第4回目 | 9月分 | 令和7年10月10日(金曜日) |

| 第5回目 | 10月分 | 令和7年11月10日(月曜日) |

| 第6回目 | 11月分 | 令和7年12月10日(水曜日) |

| 第7回目 | 12月分 | 令和8年1月13日(火曜日) |

| 第8回目 | 1月分 | 令和8年2月10日(火曜日) |

| 第9回目 | 2月分 | 令和8年3月10日(火曜日) |

| 第10回目 | 3月分 | 令和8年4月10日(金曜日) |

| 第11回目 | 4月分 | 令和8年5月11日(月曜日) |

| 第12回目 | 5月分 | 令和8年6月10日(水曜日) |

納期の特例制度

給与の支払いを受ける人の総数が、常時10人未満の事業所にあたっては、市長の承認を受けることによって毎月徴収した税額を年2回(12月10日と翌年6月10日)で納入することができます。特例を受ける場合は、「特別徴収税額の納期の特例に関する承認申請書」を提出してください。

異動があった場合の届け出(翌月10日まで)

退職、休職、転勤等があった場合

退職、休職、転勤等の理由で異動があった場合は、「給与支払報告・特別徴収にかかる給与所得者異動届出書」を記入し、速やかに税務課へ提出してください。

転勤等により異動後も特別徴収を引き続き行う場合は、異動後の事業所を経由して提出してください。

退職等により給与から天引きできなくなる残りの月割額は、納税義務者本人が納税通知書で納める方法(普通徴収)、または、退職などの月の給与等から一括して徴収し、納める方法(一括徴収)のいずれかの方法により徴収していただきます。ただし、1月1日以降に退職等により給与の支払いを受けなくなった人には、必ず一括徴収をしていただくようお願いします。

就職等があった場合

入社等により普通徴収(個人納付)から特別徴収へ切り替える場合は、「特別徴収切替届出(依頼)書」を記入し、速やかに提出してください。

なお、納期限が過ぎたものは、特別徴収へ切り替えることができませんので、ご注意ください。

所在地・名称等に変更がある場合

特別徴収義務者の所在地・名称等に変更が生じた場合は、「特別徴収義務者の所在地・名称変更届」を記入し、速やかに提出してください。

各種書類の提出先は、納税義務者が各年の1月1日に住んでいる市区町村となります。

また、納税義務者が年の途中で転居している場合は、2つの市区町村へ提出していただく場合があります。

各種届出書は、お送りした「市民税・県民税特別徴収に関するつづり」の中にあるものを使用するか、下記よりダウンロードし、使用してください。

各種様式はこちら

- この記事に関するお問い合わせ先

-

税務課 市民税担当 (本庁舎 1階)

郵便番号:350-1292 日高市大字南平沢1020番地

電話:042-989-2111(代表)

ファックス:042-989-2316

更新日:2025年09月01日